Welche risikoarme Geldanlage passt als Baustein ins Gesamtportfolio?

Sind Anleihen-ETFs wirklich sinnvoll für den risikoarmen Teil eines Investment-Portfolios?

Bieten sie einen Vorteil gegenüber Tages- oder Festgeld?

Ist der Kauf von einzelnen Anleihen eine praktikable Alternative?

Inhalt

Was sollen risikoarme Portfolio-Bausteine leisten?

Zwei Dinge:

- Die Schwankungen des Gesamtportfolios abmildern, d. h. dafür sorgen, dass die Volatilität des Gesamtinvestments (bestehend aus risikobehaftetem und risikoarmem Teil) geringer wird.

- Werterhalt – so gut das möglich ist. (Echter Werterhalt ist bei zunehmender Inflation schwierig – dann zumindest nominaler Werterhalt. Kleine Rendite ist besser als gar keine.)

Welche Anleihen-ETFs kommen als risikoarm in Frage?

Eins ist klar: Wenn Anleihen, dann nur mit hoher Bonität.

Das sind vor allem Staatsanleihen von Ländern mit besten Kredit-Rating.

Welche Länder sind das? Bei Wikipedia werden entsprechende Listen gepflegt.

Deutschland gehört dazu.

Also filtere ich in einem ETF-Portal (extraETF) zunächst nach ETFs, die in deutsche Staatsanleihen anlegen.

Je kürzer die Laufzeit der Anleihen, desto risikoärmer wird es. So sollte die (Rest-)Laufzeit nicht länger als 3 Jahre sein.

Als Währung möchte ich EUR.

Ich verwende für meine Recherche extraETF.

Link zu extraETF mit meinen genannten Such-Parametern

Ich finde derzeit drei ETFs, und zwar:

- iShares eb.rexx Government Germany 1.5-2.5yr UCITS ETF (DE) (Dist) (ISIN: DE0006289473)

- Deka Deutsche Börse EUROGOV Germany 1-3 UCITS ETF (ISIN: DE000ETFL185)

- Xtrackers Germany Government Bond 1-3 UCITS ETF (ISIN: LU0468897110)

Der erste von den dreien existiert bereits am längsten. Er wurde am 11.06.2003 aufgelegt. Die anderen beiden am 16.03.2009 bzw. 15.01.2010.

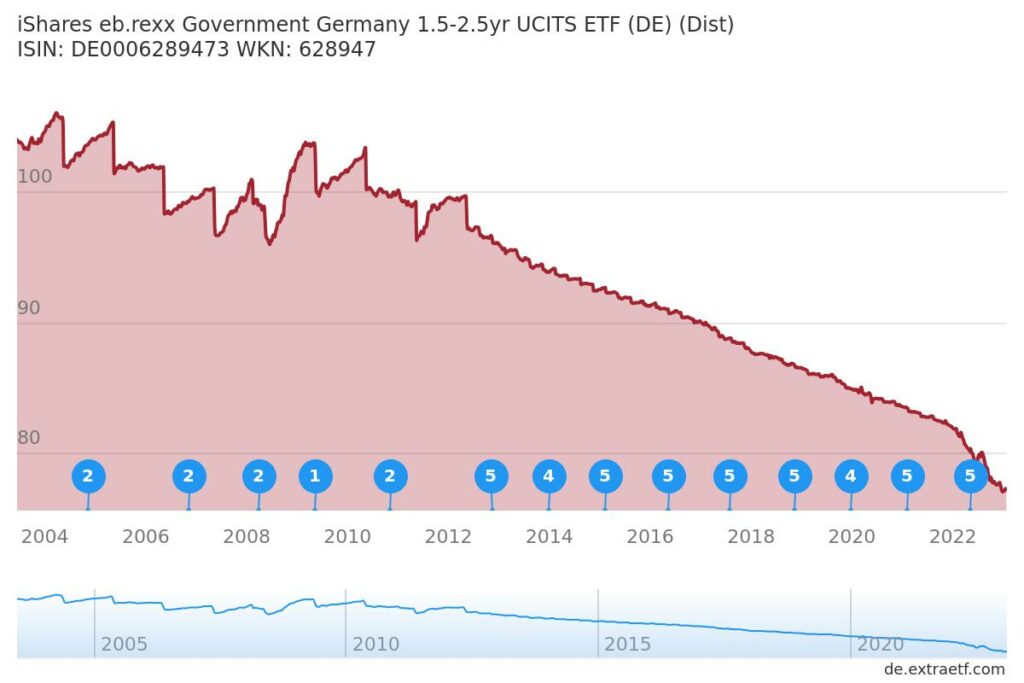

So sieht der gesamte Kursverlauf des ersten (längsten) ETF der obigen Liste aus:

Traurig, oder?

Stopp, denn es handelt sich um einen ausschüttenden ETF und unter Beachtung der Ausschüttungen kommt folgender Verlauf heraus:

Schon etwas besser.

Die Rendite über den gesamten Zeitraum bis jetzt beträgt knapp 17%, das entspricht 0,8% pro Jahr.

Über die letzten zehn Jahre war die Performance jedoch negativ, wenn auch nur leicht.

Durch die Beimischung eines derartigen ETF als risikoarme Anlage hätte das Gesamtportfolio insgesamt eine geringere Volatilität, d. h. die Schwankungen wären nicht ganz so dramatisch wie am Aktienmarkt.

Die Volatilität des ETF (iShares eb.rexx Government Germany 1.5-2.5yr UCITS ETF) über ein Jahr liegt bei unter 2%, über längere Zeiträume betrachtet noch tiefer.

Anforderung 1 wäre damit erfüllt.

Für die anderen beiden ETF aus der obigen Aufzählung sieht es ähnlich aus.

Hier ein Vergleich der Wertentwicklung inklusive Ausschüttungen über den längsten möglichen Vergleichszeitraum, also seit dem letzten Auflagedatum der drei.

Anforderung 2: Werterhalt? Naja…

Tagesgeld oder Festgeld statt Anleihen-ETF?

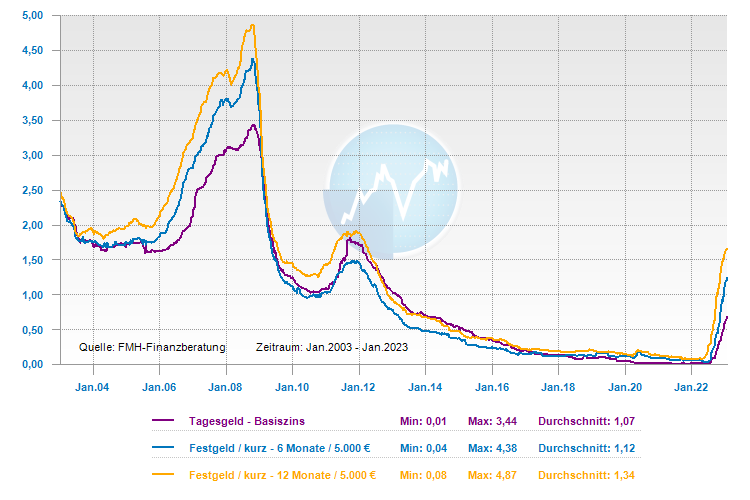

Anforderung 2 wäre wohl besser durch Tagesgeld oder kurzfristiges Festgeld erfüllt worden.

So haben sich die durchschnittlichen Zinsen dafür entwickelt:

Im Fall von Tagesgeld wäre das Investment zusätzlich noch hochverfügbar gewesen.

Einzelanleihen als Alternative?

Noch einmal zurück zu den Anleihen.

Tagesgeld und Festgeld lassen sich übrigens vom Prinzip her als Anleihen mit fester Laufzeit und festem Zins interpretieren, denn du verleihst dabei dein Geld über eine bestimmte Laufzeit zu einem angegebenen Zinssatz an eine Bank. Beim Tagesgeld ist die Laufzeit extrem kurz.

Schauen wir uns stattdessen deutsche Staatsanleihen im Einzelnen an. Beginnen wir beim bisher betrachteten ETF. In welche Anleihen investiert der?

Momentan (31.01.2023) sind es nur sechs Positionen, und zwar Anleihen mit folgenden Parametern:

| Zinskupon | Laufzeit bis | Gewichtung im ETF |

|---|---|---|

| 0,5% | 15.02.2025 | 24,09% |

| 1% | 15.08.2024 | 17,97% |

| 0% | 11.04.2025 | 17,83% |

| 0% | 18.10.2024 | 17,62% |

| 0,4% | 13.09.2024 | 13,45% |

| 2,2% | 12.12.2024 | 8,98% |

| Gesamt: | 99,94% | |

| Cash: | 0,06% |

Wie wäre es, anstatt in den ETF zu investieren, einfach eine oder mehrere der enthaltenen Anleihen zu kaufen und bis zur Rückzahlung zu halten?

Dadurch ist die Rendite kalkulierbar und unabhängig von zwischenzeitlichen Kursschwankungen. Das ist dann in etwa wie Festgeld, darüber hinaus mit einer Bonität, die mindestens genauso hoch ist.

Die Frage ist nur: Wobei kommt mehr heraus?

Passende Anleihen finden

Die einzelnen Anleihen zur obigen Tabelle lassen sich relativ leicht finden, z. B. über den Anleihen Finder der comdirect-Bank:

Als Suchkriterien einfach eingeben:

- Restlaufzeit: 1 bis 3 Jahre

- Emittentenkategorie: Staatsanleihen

- Währung der Anleihe: nur EUR

- Sitz des Emittenten: Deutschland

- Kupontyp: Fest

- Nominalzins (Kupon): jeweils die Angabe unter Zinskupon eingeben mit „=“ davor, für die erste Anleihe in der Liste „=0,5“ usw.

Dann aus den Suchergebnissen, welche auch noch Anleihen einzelner Bundesländer enthalten, die passende Staatsanleihe der Bundesrepublik Deutschland heraussuchen.

Das bin ich für alle Anleihen durchgegangen und notiere jeweils die ISIN der Anleihe als Extra-Spalte zur obigen Tabelle:

| Zinskupon | Laufzeit bis | ISIN |

|---|---|---|

| 0,5% | 15.02.2025 | DE0001102374 |

| 1% | 15.08.2024 | DE0001102366 |

| 0% | 11.04.2025 | DE0001141810 |

| 0% | 18.10.2024 | DE0001141802 |

| 0,4% | 13.09.2024 | DE0001104891 |

| 2,2% | 12.12.2024 | DE0001104909 |

Rendite von einzelnen Anleihen

Ich bleibe beim ersten Beispiel mit der ISIN DE0001102374.

Dazu ist heute (31.01.2023) eine Rendite von etwa 2,4% p. a. angegeben.

Der Kurs ist knapp 96%.

Das bedeutet: Für jetzt investierte 96 € bekomme ich am Ende der Laufzeit (nach etwa zwei Jahren) 100 € zurück.

Obendrauf gibt es noch die jährlichen Zinsen von 0,5% p. a. bezogen auf den Nominalwert, d. h. auf die 100%.

Heruntergerechnet auf einen entsprechenden jährlichen Zinssatz kommen die angegebenen 2,4% p. a. heraus.

Wer genau verstehen möchte, wie das gerechnet wird:

1-fix-3 die wirkliche Rendite berechnen (interner Zinsfuß leicht gemacht)

Darin sind allerdings noch keine Transaktionskosten beachtet. Je kleiner die Ordergröße ist, d. h. je weniger Geld man in diese Anleihe steckt, desto mehr fallen die Kosten ins Gewicht.

Unter Beachtung der Kosten kommt für diese Anleihe ein Zinssatz zwischen 1,9% p. a. bis nahe 2,4% p. a. heraus.

Steuern sind darin noch nicht berücksichtigt, aber bei der Angabe des Festgeldzinses sind sie das auch nicht.

Renditevergleich mit Festgeld

Welchen Zins bekommt man derzeit für Festgeld, das über einen vergleichbaren Zeitraum – also zwei Jahre – angelegt wird?

Ich verwende dafür den Festgeldrechner von FinanceAds* und stelle eine Anlagedauer von 24 Monaten ein. Dann bekomme ich für die besten Ergebnisse mit deutscher Einlagensicherung zwischen 2,4% p. a. und etwas über 3% p. a. angezeigt. Stand: 31.01.2023.

Festgeld schneidet hier also leicht besser ab. Zugegeben, einige davon sind Neukundenangebote, aber ein Neukundenangebot anzunehmen – und damit Kunde einer weiteren Bank zu werden – ist auch nicht aufwendiger als eine Anleihe auszusuchen und zu einem gewünschten Preis zu ordern.

Du kannst natürlich auch nach Anleihen für andere Zeiträume suchen, z. B. kürzer als zwei Jahre Restlaufzeit. Sofern du bei sicheren Anleihen bleibst (Staaten mit höchster Bonität), wird sich deren Zinssatz p. a. im Rahmen von Festgeld mit vergleichbarer Laufzeit bewegen – meistens leicht darunter.

Das ist logisch, denn Rendite kommt von Risiko. Siehe dazu auch hier:

Hüte dich vor dem schwarzen Loch im magischen Dreieck der Geldanlage!

Mein Fazit

Noch einmal die anfangs gestellten Fragen:

- Sind Anleihen-ETFs wirklich sinnvoll für den risikoarmen Teil eines Investment-Portfolios?

- Bieten sie einen Vorteil gegenüber Tages- oder Festgeld?

- Ist der Kauf von einzelnen Anleihen eine praktikable Alternative?

Meine Antworten:

Solange die zu investierende Summe unter der Einlagensicherung bleibt, ist Festgeld (oder Tagesgeld) meistens die bessere Lösung für den risikoarmen Anteil des Gesamtportfolios.

Einzelne Anleihen hoher Bonität zu kaufen lohnt erst mit sehr großen Beträgen, denn dann greift die Einlagensicherung für Tages- und Festgeld im Fall der Fälle nicht mehr. In dem Fall sind die Anleihen etwas sicherer.

Anleihen-ETF zur Risikoabmilderung des Gesamtportfolios? Es muss ja nicht immer so schlecht laufen wie in den letzten zehn Jahren. Einen Anleihen-ETF als „wenig schwankenden Goldesel“ halten, der regelmäßig Ausschüttungen liefert? Möglicherweise als Rentner, wenn du dadurch ruhiger schlafen kannst.

Betrachte die risikoarme Geldanlage, mit welcher sich dieser Artikel beschäftigt, am besten immer als einen Teil einer gesamten Anlagestrategie. Mehr dazu:

Alle Links aus diesem Beitrag

- Liste der Länder nach Kreditrating (bei Wikipedia)

- ETF-Suche bei extraETF

- Anleihen Finder der comdirect Bank

- 1-fix-3 die wirkliche Rendite berechnen (interner Zinsfuß leicht gemacht)

- Festgeldrechner von FinanceAds*

- Tagesgeldrechner von FinanceAds*

- Hüte dich vor dem schwarzen Loch im magischen Dreieck der Geldanlage!

- Steht deine Geldanlage auf einem soliden Fundament aus den richtigen Grundbausteinen?

- Wie du ein gutes Investment-Portfolio baust, das dich sowohl gut essen als auch gut schlafen lässt

Disclaimer

Das hier ist keine Anlageberatung, sondern meine persönliche Meinung.

Mit * markierte Links sind Provisionslinks zu anderen Anbietern. Solltest du dort etwas abschließen, erhalte ich eine Provision, die dich nichts extra kostet. Möchtest du das nicht, dann benutze diese Links nicht oder lösche sofort alle Cookies aus deinem Browser.

2 Antworten auf „Sind Anleihen-ETFs als risikoarmer Depotanteil wirklich sinnvoll?“

Danke für diese Gedanken!

Tatsächlich bin ich letztens auf genau diesen Gedanken in einem anderen Finanzblog gestoßen und wollte unbedingt eine andere Meinung dazu hören/lesen.

Dank diesem Artikel konnte ich jetzt zumindest herausfinden, dass der Gedanke an sich nicht wirklich falsch ist, jedoch nur bedingt sinnvoll ist.

Das freut mich.