„Kauf einfach einen ETF auf einen breit gestreuten globalen Index, dann kannst du nicht viel falsch machen. Und überhaupt, was soll das ganze taktische Geplänkel mit dem Aufteilen der Einzahlungen? Hau einfach alles auf einmal rein, so arbeitet dein ganzes Geld gleich für dich, nichts liegt brach. Auf lange Sicht ist das immer prima und bringt eine gute Jahresrendite.“

Auch wenn das hier ein wenig salopp formuliert ist, oftmals wird ein derartiger Ratschlag gegeben, wenn es darum geht, dass jemand eine größere Summe mit möglichst wenig Aufwand langfristig anlegen will, um daraus ein schönes passives Einkommen zu erzielen. Und ja, man kann damit rechnen, dass die Aktienmärkte auf lange Sicht im Schnitt etwa 7% jährliche Rendite bringen. Also ist der obige Ratschlag nicht völlig verkehrt. Allerdings möchte ich ein wenig dazu anregen, das nicht einfach so nachzumachen, sondern unter Beachtung des geplanten Anlagezeitraums und der individuellen Risikotoleranz noch einmal darüber nachzudenken.

Langfristinvestment in die „industrialisierte Welt“

Zur Veranschaulichung verwende ich den MSCI World. Das ist ein Index über die größten Aktien der industrialisierten Welt. Insgesamt befinden sich darin momentan über 1.600 Werte aus 23 Ländern. Die USA ist sehr stark darin vertreten, denn es gibt dort nun einmal die meisten und größten Unternehmen.

Stellen wir uns also vor, jemand investiert eine große Summe auf einmal in einen ausschüttenden ETF, der den MSCI World ziemlich genau nachbildet. So wird er also in etwa den gleichen Kursverlauf verzeichnen und dazu Dividendenausschüttungen erhalten.

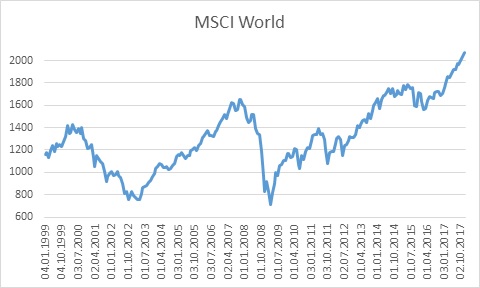

Hier der gesamte Verlauf des MSCI World Kursindex bis jetzt:

(Quelle: onvista)

Vom 31.12.1969 bis jetzt, Anfang Dezember 2017, stieg der Index von 100 auf über 2.000 Punkte. Es handelt sich dabei also um eine Verzwanzigfachung innerhalb von rund 48 Jahren. Das ist gleichbedeutend mit einem jährlichen Zuwachs von im Schnitt 6,4%. Darin sind allerdings noch keine Dividendenzahlungen enthalten.

Der MSCI World wird für gewöhnlich als sogenannter Kursindex dargestellt, d.h. es gehen lediglich die Aktienkurse darin ein, Dividenden bleiben unberücksichtigt. Wenn man die Dividendenzahlungen bei der Ermittlung der jährlichen Rendite dieses Investments berücksichtigt (etwa zwischen 1 und 2% jährlich), kommt man auf eine Jahresrendite von 7 bis 8%, die mit einem derartigen Investment zu erzielen ist.

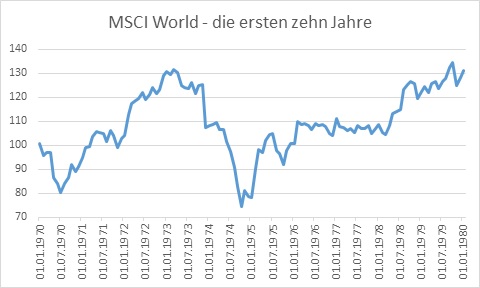

Solch ein langfristiger Chart erweckt immer den Eindruck, dass es am Anfang ziemlich glatt und unspektakulär verläuft und größere Schwankungen erst später kommen und dann „immer schlimmer“ werden. Das ist aber nicht so. Hier als Beispiel der Verlauf der ersten zehn Jahre:

(mittels Excel aus historischen Daten auf monatlicher Basis erstellt)

Wie man sieht gab es schon innerhalb der ersten zehn Jahre einen Rückgang (Drawdown) um rund 50%, das angelegte Geld hätte sich also zwischendurch mal halbiert. Solche Zeiträume gibt es innerhalb des Verlaufes immer wieder. Ob man dann die Nerven behält, sich von den Dividendenzahlungen trösten lässt und die ganze Sache dann bis zur Erholung und darüber hinaus aussitzt, ist noch die Frage.

Währungsaspekte

Hinzu kommt noch, dass der MSCI World auf USD-Basis notiert wird. Wie sieht denn das Ganze im Vergleich dazu aus EUR-Sicht aus?

Ich betrachte dazu den Zeitraum von 1999 bis jetzt. Obwohl der EUR erst 2002 als gesetzliches Zahlungsmittel in Europa eingeführt wurde, wurde an den Börsen seit 1999 bereits in EUR notiert. Historische Wechselkurse für EUR-USD sind ab 1999 verfügbar. Deshalb habe ich diesen Zeitraum zur Betrachtung gewählt.

MSCI World Kursindex 1999 bis jetzt in USD

(mittels Excel erstellt)

Auch wenn die Kurve stark schwankt, der Gesamttrend zeigt aufwärts. Hier ein paar Eckdaten:

| Anfangswert rund: | 1.162 |

|---|---|

| Endwert rund: | 2.069 |

| Entwicklung gesamt (etwa 18 Jahre): | +78% |

| entspricht pro Jahr etwa: | +3,3% |

| mit Dividenden etwa: | +5% |

Die ungünstigsten Einstiege:

| Zeitpunkt | aufgeholt bis | Dauer | max. Drawdown bis dahin |

|---|---|---|---|

| Apr. 2000 | Nov./Dez. 2006 | fast 7 Jahre | fast 50% |

| Nov. 2007 | Jan. 2014 | über 6 Jahre | fast 50% |

MSCI World 1999 bis jetzt umgerechnet in EUR.

(mittels Excel erstellt)

Schon der Gesamttrend sieht nicht ganz so freundlich aus wie in der Originalvariante in USD, denn bis 2009 geht es mehr abwärts als aufwärts. Nun auch hier die entsprechenden Eckdaten:

| Anfangswert rund: | 984 |

|---|---|

| Endwert rund: | 1.754 |

| Entwicklung gesamt (etwa 18 Jahre): | +78% |

| entspricht pro Jahr etwa: | +3,3% |

| mit Dividenden wohl auch etwa: | +5% |

Trotzdem kommt für den gesamten Zeitraum ziemlich der gleiche Schnitt heraus. Das liegt daran, dass der aktuelle Wechselkurs EUR/USD in etwa dem von 1999 entspricht.

Jedoch gibt es einen besonders ungünstigen Einstiegszeitpunkt:

| Zeitpunkt | aufgeholt bis | Dauer | max. Drawdown bis dahin |

|---|---|---|---|

| Sep. 2000 | Feb./Mrz. 2015 | über 14 Jahre! | fast 2/3 |

Nun kann man noch dagegenhalten, dass es während der gesamten Zeit ja noch die Ausschüttungen gab. Aber letzten Endes sieht man in seinem Depot doch die tiefroten Zahlen. Die angelegte Summe ist zwischendrin nur noch etwas mehr als ein Drittel wert! Wer hält das wirklich durch? Jemand, der z.B. eine größere Summe aus einer Lebensversicherung investiert hat? Sieht derjenige wirklich seelenruhig zu, wie seine Geldanlage zwischendurch von 100.000 auf etwa 34.000 EUR zusammenschrumpft?

Fazit

Die Statistik mag ja mit den jährlichen Steigerungsraten Recht haben. Aber nicht immer kommt etwas Praxistaugliches für jeden dabei heraus. Trotzdem halte ich ETFs für eine gute Möglichkeit zur passiven Geldanlage und werde das Thema in weiteren Artikeln über andere Herangehensweisen vertiefen.