KGV und PEG sind zur groben Einschätzung, ob eine Aktie einen angemessenen Preis hat, schon ganz gut, aber ein paar zusätzliche Kalkulationen können nicht schaden.

Irgendwie gibt es keinen richtigen Namen dafür, was ich hier zeigen möchte, oder vielleicht kenne nur ich den Fachbegriff dafür nicht.

Deshalb nenne ich es Rückzahlungsdauer und schreibe einfach mal alles systematisch dazu auf. Es wird wohl ein bisschen nerdig, aber keine Angst, es gibt Beispiele und grafische Veranschaulichungen.

Adidas oder Nike?

Das sind meine Beispiele, zwei große Sportartikelhersteller, an deren Aktien ich meine Untersuchungen anstellen möchte.

- Adidas (ISIN: DE000A1EWWW0X)

- Nike (ISIN: US6541061031)

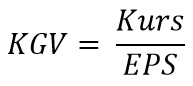

Mit dem KGV geht’s los

KGV (Kurs-Gewinn-Verhältnis) kennt inzwischen fast jeder der sich ein wenig mit Aktienbewertung beschäftigt hat. Das ist wohl eine der bekanntesten Kennzahlen. Wie der Name schon sagt, wird der Aktienkurs zum Gewinn ins Verhältnis gesetzt, und zwar so:

EPS steht für Earnings per Share, also Gewinn pro Aktie.

Darunter kann man sich sogar etwas vorstellen. Das KGV gibt an, wie viele Jahre es dauerte, bis die Aktie beim heutigen Kurs (Preis) durch die Gewinne bezahlt wäre, sofern die Gewinne jedes Jahr gleich blieben. Und darin liegt die Schwäche des Ansatzes, dass die Gewinne eben nicht jedes Jahr gleich bleiben.

Berechnen wir jeweils das KGV für unsere beiden Beispiele. Die jeweils aktuellste feststehende Angabe für den Gewinn pro Aktie stammt vom letzten abgeschlossenen Geschäftsjahr, also 2019. Der aktuelle Aktienkurs lässt sich jederzeit nachschlagen.

Adidas

Kurs: 238,20 EUR

EPS 2019: 10,00 EUR

KGV = 238,20 : 10,00 = 23,82

Nike

Kurs: 98,24 USD

EPS 2019: 2,55 USD

KGV = 98,24 : 2,55 = 38,53

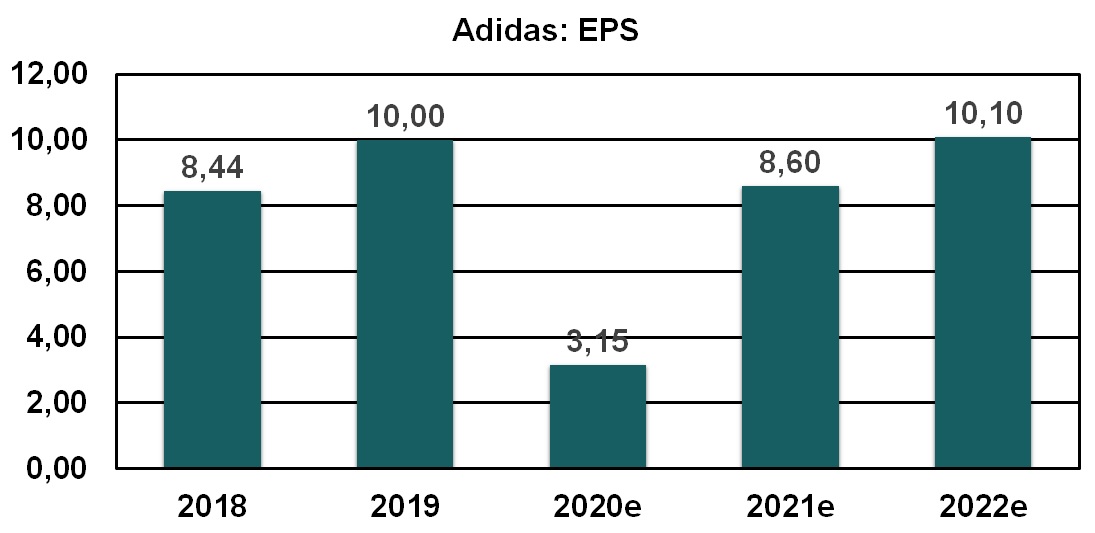

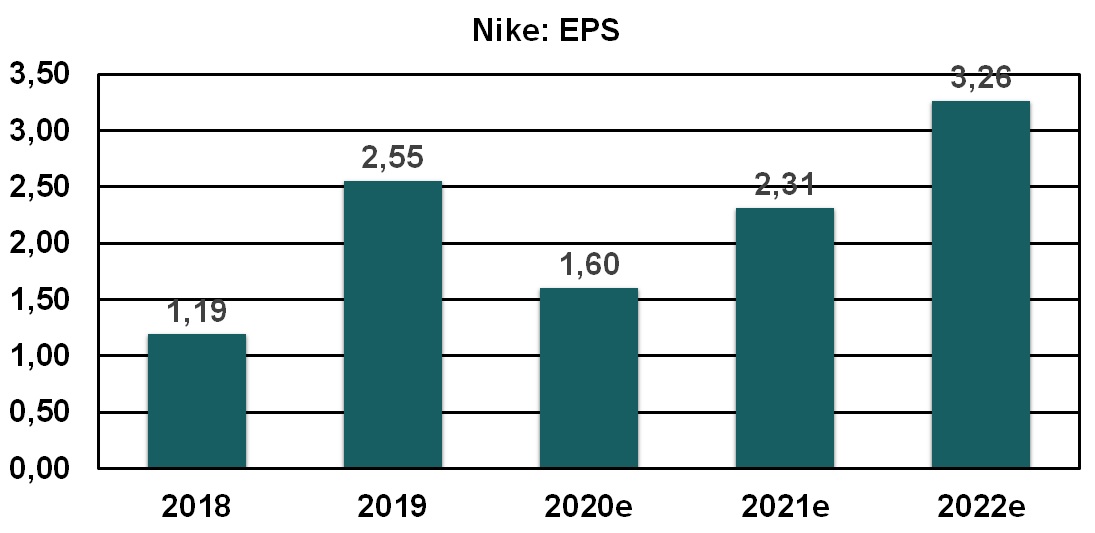

Bei Adidas würde also das „Erwirtschaften des Kurses durch die Gewinne“ fast 24 Jahre, bei Nike über 38 Jahre dauern, sofern die Gewinne immer gleich bleiben wie im jeweils letzten Geschäftsjahr. Wir wissen jedoch schon jetzt, dass das nicht der Fall sein wird. Wir haben schon Schätzungen für das aktuelle und für die nächsten Geschäftsjahre. Schauen wir uns die Ergebnisse und Schätzungen für beide Aktien für den Zeitraum vom vorletzten abgeschlossenen bis zum übernächsten Geschäftsjahr an. Ich stelle sie gleich in Diagrammen dar.

Adidas

Nike

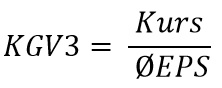

Versuchen wir also einen anderen Ansatz zur Berechnung des KGV. Der besteht darin, einen Durchschnittswert für den Gewinn pro Aktie über mehrere Jahre einzusetzen, damit Ausnahmejahre – sowohl besonders schwache als auch besonders starke Jahre – nicht zu sehr ins Gewicht fallen.

Zum Beispiel lässt sich ein Durchschnitts-EPS über drei Jahre einsetzen, von letzten abgeschlossenen bis zum nächsten Geschäftsjahr. Die Zahlen für das aktuelle und das nächste Geschäftsjahr sind zwar nur Schätzungen, aber bessere Werte haben wir nicht.

Ich nenne die Variante des KGV wegen der drei Jahre KGV3

Hier für unsere Beispiele Addidas und Nike:

Adidas

Kurs: 238,20 EUR

EPS 2019: 10,00 EUR

EPS 2020e: 3,14 EUR

EPS 2021e: 8,60 EUR

ØEPS = (10,00 + 3,14 + 8,60) : 3 = 7,25 EUR

KGV3 = 238,20 : 7,25 = 32,86

Nike

Kurs: 98,24 USD

EPS 2019: 2,55 USD

EPS 2020e: 1,60 USD

EPS 2021e: 2,31 USD

ØEPS = (2,55 + 1,60 + 2,31) : 3 = 2,15 USD

KGV3 = 98,24 : 2,15 = 45,62

Es kommen – wie nicht anders zu erwarten war – andere Werte heraus. Sie sind sogar höher und damit ungünstiger als die Werte der ersten Variante. (Adidas: 32,86 gegenüber 23,82, Nike: 45,62 gegenüber 38,53).

Aber auch das sind nur Momentaufnahmen. Die künftige Gewinnentwicklung ist darin nicht berücksichtigt. Allgemein gilt die Faustregel: Für Unternehmen, die ihre Gewinne stärker steigern, sind höhere Kurs-Gewinn-Verhältnisse angemessen.

Gewinnwachstum mit einbeziehen – das PEG

Das PEG ist eine Bewertungskennzahl, die ein Gewinnwachstum mit einbezieht. PEG steht für Price-Earnings-to-Growth-Ratio, oder in der eher ungebräuchlichen deutschen Übersetzung Kurs-Gewinn-Wachstumsverhältnis. Die Berechnungsformel lautet:

Das KGV wird also zur Gewinnsteigerung ins Verhältnis gesetzt. Ein PEG von um 1 gilt als günstig bewertet. Das kommt daher, dass man ganz lax sagt: Ein KGV von 10 ist bei einer Gewinnsteigerung von etwa 10% pro Jahr angemessen, ein KGV von 20 bei einer Steigerung von 20% pro Jahr usw.

Die „Kunst“ besteht dabei darin, etwas Sinnvolles für Gewinnsteigerung einzusetzen. Es sollte eine Zahl sein, die für die nächsten Jahre realistisch zu sein scheint. Es ist also kaum sinnvoll, einfach nur die Ergebnisse zweier aufeinanderfolgender Geschäftsjahre zu betrachten und die prozentuale Steigerung vom einen aufs nächste Jahr zu errechnen, sofern es überhaupt eine Steigerung gibt. Es sollten also schon ein paar mehr Daten sein.

Ich stelle das für unsere beiden Beispiele in mehreren Varianten dar. Ich verwende der Anschaulichkeit halber wieder Säulendiagramme.

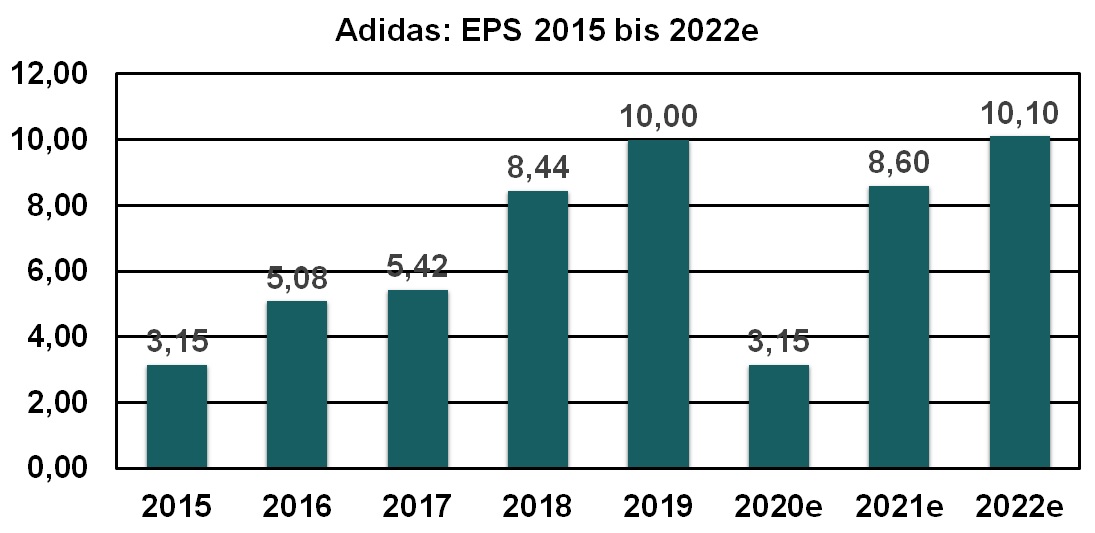

Adidas

Die Entwicklung vom Gewinn pro Aktie (EPS) von 2015 bis zur Schätzung für 2022:

Welche jährliche prozentuale Steigerung lässt sich dafür ansetzen? Gehen wir dazu ganz „mechanisch“ vor.

Jetzt wird’s ein klein wenig „nerdig“. Aber nur bis zum nächsten Diagramm.

EPS 2015: 3,15 EUR

EPS 2022e: 10,10 EUR

Berechnen wir die Steigerung vom ersten auf den letzten Wert:

Steigerung = (10,10 – 3,15) : 3,15 = 2,2063 = 220,63%

Das ist aber die Steigerung nach sieben Jahren. Uns interessiert jedoch, welcher Steigerung pro Jahr das entspricht. Wie hoch ist der Prozentsatz p, der siebenmal hintereinander auf 3,15 EUR aufgeschlagen 10,10 EUR ergibt?

Um einmal etwas um einen Prozentsatz p zu erhöhen, muss dieses „Etwas“ mit 1+p multipliziert werden. Um es siebenmal um diesen Prozentsatz zu erhöhen, siebenmal mit 1+p, oder einmal mit „(p+1) hoch 7“.

Wie groß muss das p sein, damit das Gleiche herauskommt, als hätte man das „Etwas“ einmal um 220,63% erhöht, oder mit anderen Worten mit (1+220,63% = 3,2063) multipliziert?

Dazu muss folgendes p berechnet werden:

Ziehen wir also auf beiden Seiten die 7te Wurzel und rechnen danach minus 1, dann bleibt

Wie zieht man eine 7te Wurzel? Das ist das Gleiche, wie mit 1/7 zu potenzieren, also

Hier die Formel ganz allgemein:

Dabei ist G die Gesamtrendite vom ersten zum letzten Wert und n die Anzahl der dazwischenliegenden Jahre.

In Excel sieht die Formel dazu so aus:

=POTENZ(1+Gesamtrendite;1/Jahre)-1

Gesamtrendite ist die Zelle, in der der Wert für G steht, Jahre sind die Anzahl der Jahre. Die kann man auch in eine Excel-Zelle schreiben.

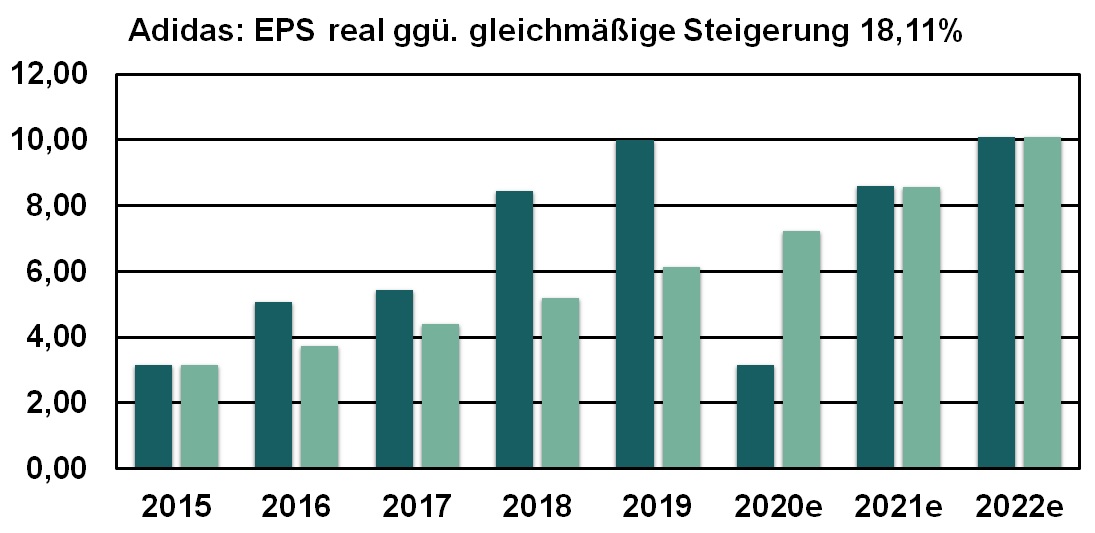

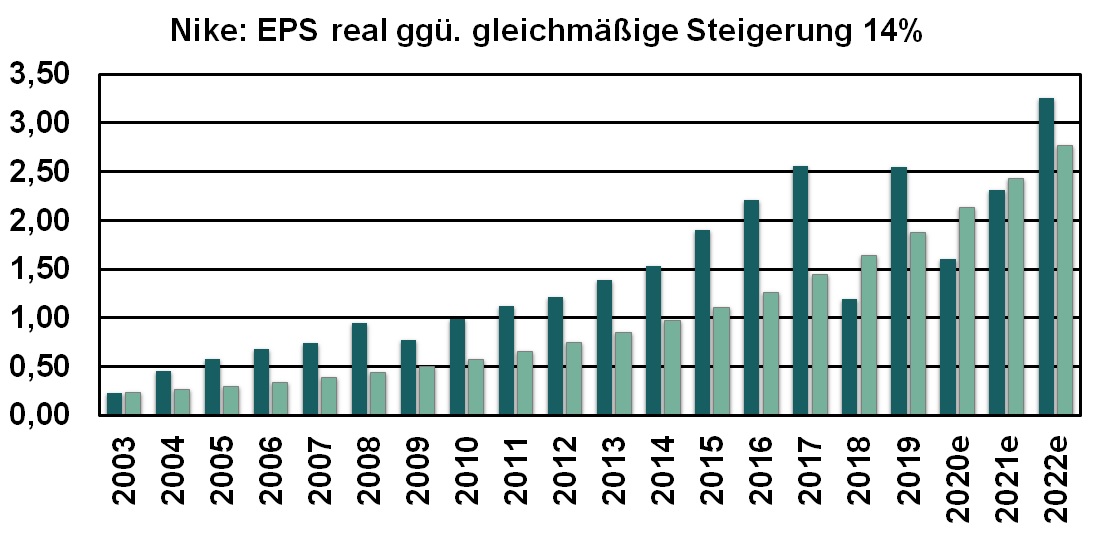

So, genug mit dem Formel-Kram. Wir haben also ausgerechnet, dass die rein rechnerisch passende jährliche EPS-Steigerung für 2015 bis 2022 18,11% beträgt. Wie wäre es gelaufen, wenn tatsächlich jedes Jahr gleichmäßig um diese 18,11% gesteigert worden wäre? Das zeigt das folgende Diagramm. Die dunklen Balken sind die echten Zahlen bzw. Schätzungen, die hellen, die Zahlen bei gleichmäßiger Steigerung:

Wir starten jeweils beim gleichen Wert und kommen bei übereinstimmenden Werten an. So sollte es sein.

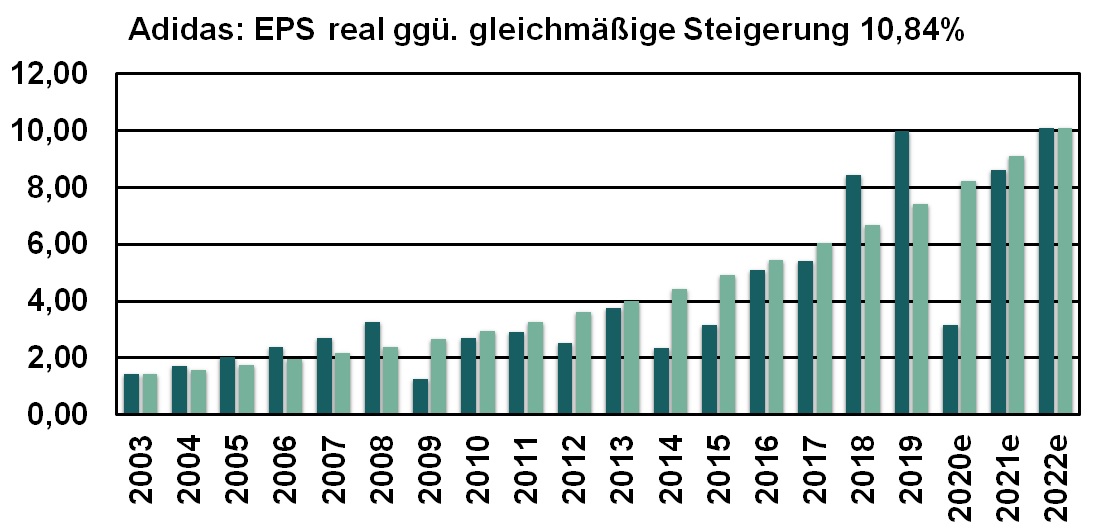

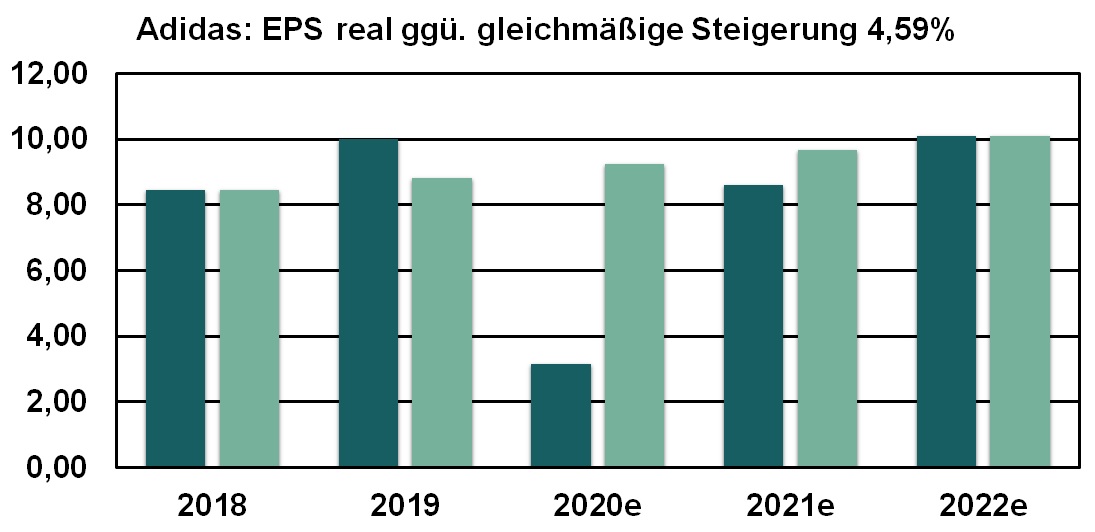

Die gleiche Kalkulation bzw. Betrachtung habe ich für einen längeren und einen kürzeren Zeitraum angestellt. Ich zeige die Ergebnisse der Anschaulichkeit halber nur als Diagramme:

Langfristig geht es also flacher zu.

Diese geringe Steigerungsrate ist dem Einbruch im aktuellen Jahr zu verdanken.

Nun haben wir also einen Eindruck, was es heißt, Steigerungsraten zu berechnen. Kommen wir jetzt zum PEG.

Ich verwende das KGV3 in meinen Beispielrechnungen, welche ich für alle drei Steigerungsraten durchführe.

KGV3: 32,86

Steigerungsrate:

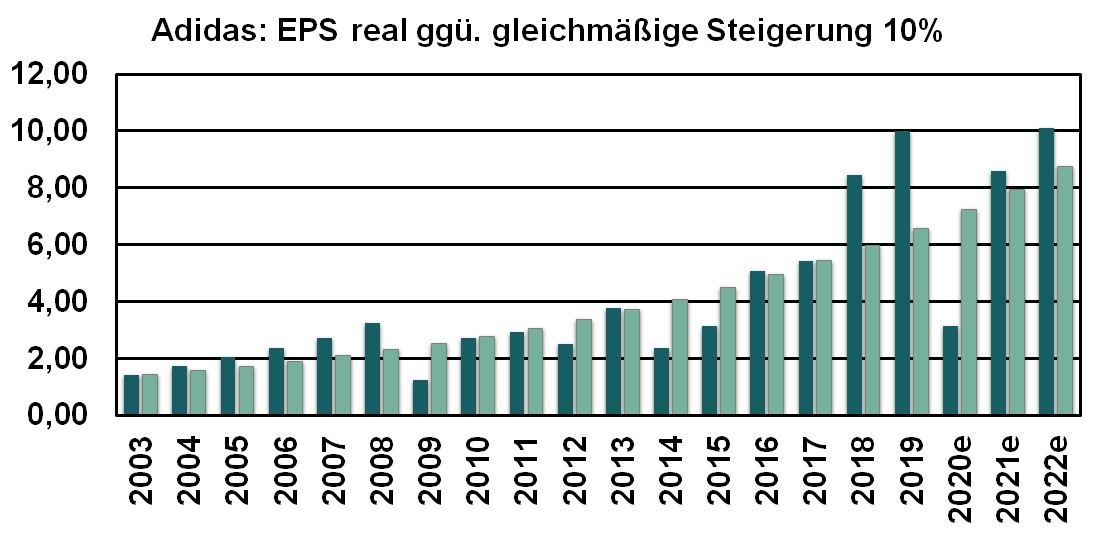

Minimal: 4,59%, PEG = 32,86 : 4,59 = 7,16

Mittendrin: 10,84%, PEG = 32,86 : 10,84 = 3,03

Maximal: 18,11%, PEG = 32,86 : 18,11 = 1,81

Bei diesen Steigerungsraten reicht die Spanne für das PEG also von 1,81 bis 7,16.

Um die 10% sind vielleicht realistisch. Also liegt das PEG etwas über 3.

Das so berechnete PEG weist also auch nicht gerade auf eine billige Aktie hin.

Nike

Nun die gleichen Betrachtungen für Nike.

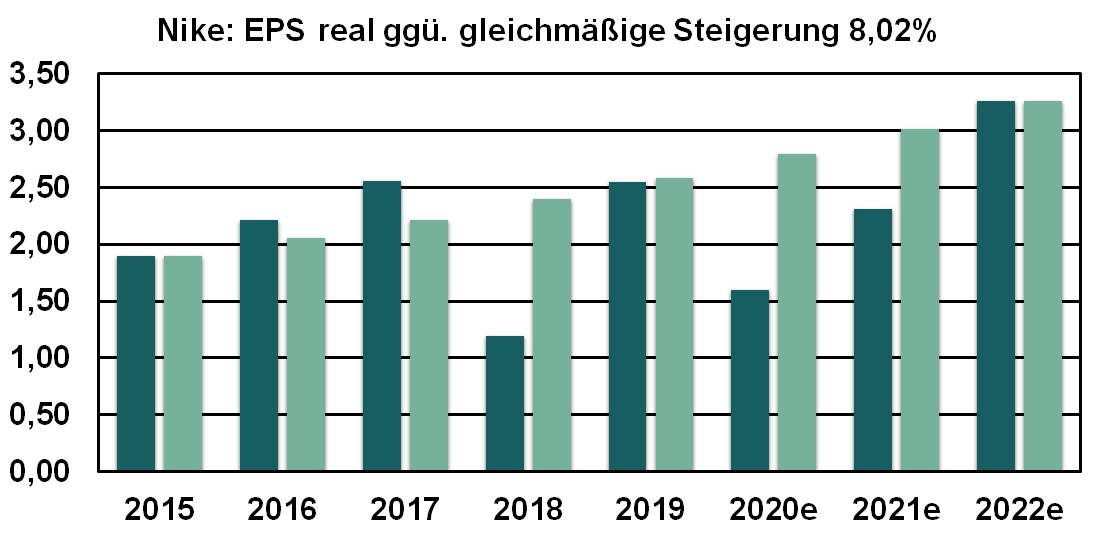

Ich zeige einfach meine mittels Excel erstellten Diagramme über die gleichen Zeiträume wie im anderen Beispiel:

Und hier die entsprechenden PEG-Berechnungen:

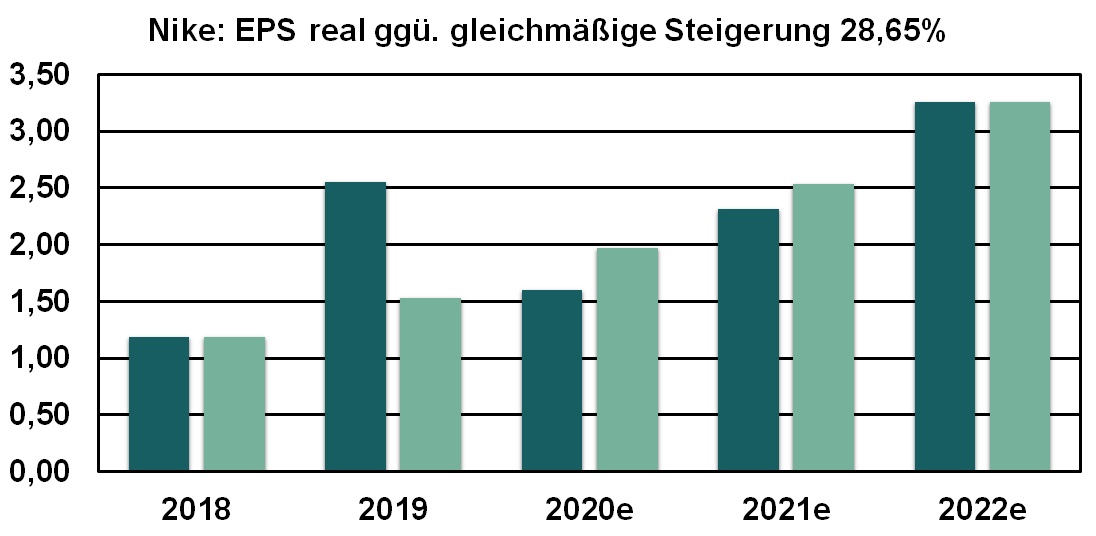

KGV3: 45,62

Steigerungsrate:

Minimal: 8,02%, PEG = 45,62 : 8,02 = 5,69

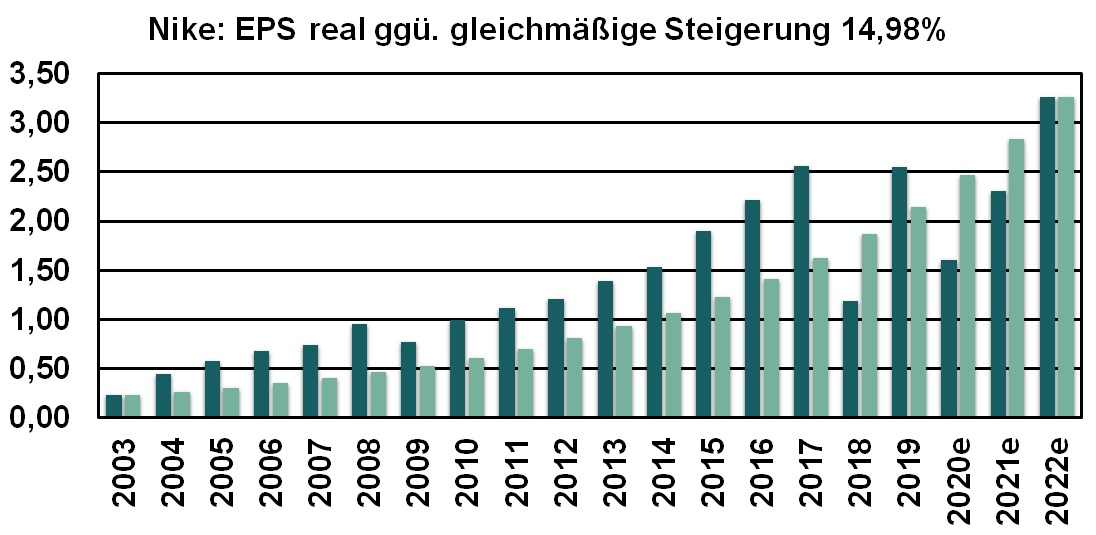

Mittendrin: 14,98%, PEG = 45,62 : 14,98 = 3,05

Maximal: 28,65%, PEG = 45,62 : 28,65 = 1,59

Wir haben hier also eine PEG-Spanne von 1,59 bis 5,69.

Um die 14% sind vielleicht realistisch. Dann liegt das PEG ebenfalls etwas über 3.

Noch besser: eine Art Rückzahlungsdauer unter Beachtung der Steigerung

Die Betrachtung, die ich nun anstellen möchte, soll irgendwie das Beste aus beiden Konzepten KGV und PEG verwenden. Beim KGV gefällt mir, dass es so schön als Zeitspanne vorstellbar ist. Beim PEG gefällt mir, dass es versucht, die Gewinnsteigerung einzubeziehen.

Deshalb möchte ich nun eine Art Rückzahlungsdauer unter Beachtung einer durchschnittlichen Gewinnsteigerung berechnen. Ein exaktes Abbild der Realität ist das natürlich auch nicht, aber KGV und PEG sind auch nicht besser.

Was berechne ich genau: Ich starte mit einem halbwegs realistischen (oder wahrscheinlichen) Wert für den Gewinn pro Aktie und wende darauf solange eine halbwegs realistische Steigerungsrate an, bis sich die Gewinne pro Aktie zur Höhe des aktuellen Kurses aufsummieren. Dann schaue ich, wie viele Jahre das dauern würde.

Ich mache das für unsere beiden Beispiele mit Hilfe von Excel.

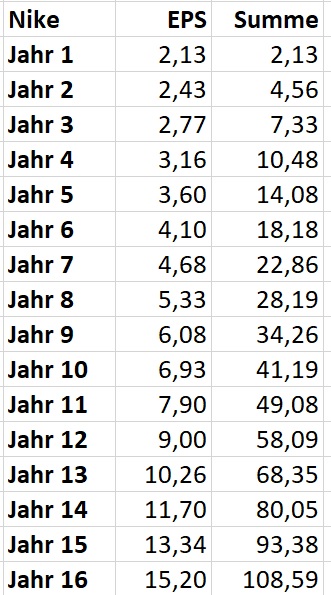

Adidas

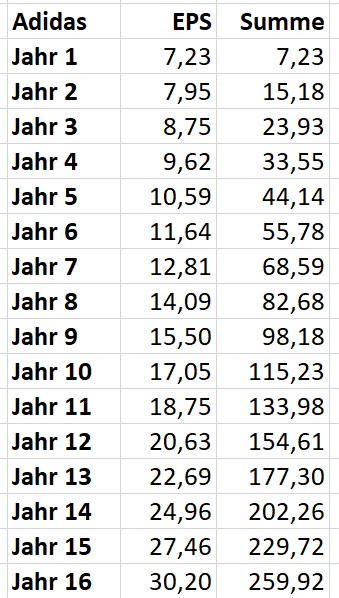

Zunächst setze ich die Steigerungsrate etwas niedriger an, als in der langfristigen Berechnung herausgekommen ist. Ich nehme 10% statt 10,84%. Im Vergleich zum echten Verlauf plus derzeitigen Schätzungen würde das so aussehen:

In diesem Szenario steht die drittletzte helle Säule für 7,23 EUR. Diesen Wert setze ich fürs erste Jahr an. Dann erhöhe ich den Wert von Jahr zu Jahr um 10% und berechne jeweils die Summe, die bis dahin zusammengekommen ist. Wie viele Jahre dauert es, bis diese Summe den aktuellen Kurs von 238,20 EUR erreicht bzw. übertrifft?

Wir sehen, es würde zwischen 15 und 16 Jahre dauern.

Nike

Auch hier eine etwas niedrigere Steigerungsrate als die für den langen Zeitraum errechnete: 14% statt 14,98%. Hier wieder der Vergleich zum echten Verlauf plus Schätzungen:

Und auch hier nehme ich den Wert der drittletzten hellen Säule als Startwert, den ich von Jahr zu Jahr um jeweils 14% erhöhe, bis die Summe den aktuellen Kurs von 98,24 USD erreicht bis übertrifft.

Siehe da, auch hier kommen wir bei einer Dauer zwischen 15 und 16 Jahren heraus.

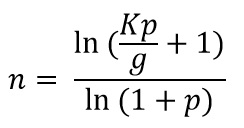

Die Formel zur direkten Berechnung der „Rückzahlungsdauer“ ohne Excel-Simulation:

Dabei ist K der Kurs, g der Gewinn pro Aktie im ersten Jahr und p die jährliche Steigerungsrate des Gewinns.

Auf die Herleitung der Formel verzichte ich an dieser Stelle.

Schlussbemerkung

Ich habe hier mit KGV, PEG und meiner Art „Rückzahlungsdauer“ verschiedene Bewertungskennzahlen berechnet, die auf Aktienkurs, Gewinnen und voraussichtlicher Gewinnentwicklung beruhen. Das sind natürlich alles nur Modelle unter bestimmten Annahmen. Es gibt jede Menge von Bewertungskennzahlen – auch noch mit anderem Input. Ab und zu finde ich solche Betrachtungen ganz erfrischend, aber letzten Endes ist das doch nur vorgetäuschte Genauigkeit. „Pi mal Daumen“ und etwas gesunder Menschenverstand genügen auch.

Zur anfangs gestellten Frage: Adidas oder Nike?

Entscheide selbst!

Übrigens habe ich mich für meine Challenge „Investieren aus dem Nichts“ für Nike entschieden.

3 Antworten auf „Welche Aktie ist günstiger? Besser als nur KGV und PEG“

Cool, vielen Dank. Ein PEG < 2 wird allgemein als günstig angesehen, oder?

Ja, meistens. Allerdings sind so pauschale Aussagen immer mit Vorsicht zu genießen.

Petra, ich liebe Deine nerdige Ader 🙂

Großartiger Beitrag mit vielen erhellenden Einblicken.

Danke

Jürgen